半岛体育

半岛体育

消费强劲,经济稳跑!疫情下,中国未来的消费势头还将怎样发展?粤港澳大湾区作为中国经济的桥头堡,区内消费类企业成色如何?

《中央关于制定国民经济与社会持续健康发展第十四个五年规划和二〇三五年远大目标的建议》提出,增强消费对经济发展的基础性作用,顺应消费升级趋势,提升传统消费,培育新型消费,适当增加公共消费。以质量品牌为重点,促进消费向绿色、健康、安全发展,鼓励消费新模式新业态发展。

从潜力看,中国拥有近14亿人口的大市场,有世界上顶级规模、成长最快的中等收入群体,在消费方面的潜力毋庸置疑。

从居民收入看,2021年前三季度,全国居民人均可支配收入为26265元,比上年同期名义增长10.4%,扣除价格因素,实际增长9.7%,收入的较快增长对于整体消费有支撑作用。

从消费环境看,线O、社区电商这些新模式逐渐兴起,消费设施日益完善,消费环境不断改善。

我们认为,在疫情常态化防控的条件下,“传统消费创新+新型消费”的新兴消费模式将对消费行业的复苏和持续发展起到关键的作用。尤其是在中国经济和世界经济百年未有之大变局的背景下,观察中国消费的变化和趋势,更有着洞察趋势的风向标的意义。

作为中国最有经济活力的区域,粤港澳大湾区无疑是中国耀眼的经济高地之一,并哺育出了海天味业、美的集团、格力电器、比亚迪等消费行业巨头。要观察中国消费的趋势和变化,大湾区无疑是最佳窗口。

为此,广东时代传媒集团旗下智库机构时代商学院正式编制了“大湾区消费品牌指数”。旨在客观、准确地描述粤港澳大湾区消费行业优秀国产品牌上市企业在A股市场中的表现,以此管窥资本的动向和产业的变化。

指数基日为2015年9月7日,基点为1000点,纳入餐饮、家电、汽车零部件、消费电子、传媒和纺织服装等十九个行业的118支样本股票。

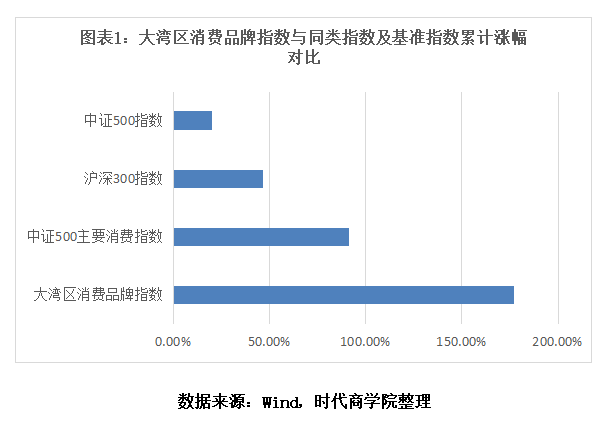

数据显示,截至2021年12月末,近6年该指数累计涨幅高达177.09%,最高涨幅为274.64%,大幅跑赢同类指数中证500主要消费指数及基准指数沪深300指数。

胡润研究院发布的《2021胡润中国大消费民企百强榜》显示,上榜的100家企业,按照市值或估值进行排名,总价值达到9.86万亿元。从地域分布来看,广东以36家企业上榜遥遥领先,紧随其后的是浙江(12家)、上海(11家)。

作为GDP的重要组成部分,消费扮演了及其重要的作用。以近年来大湾区经济总量排名稳居榜首的深圳来看,2021年前三季度,深圳全市生产总值达21791.18亿元,同比增长7.1%;全市社会消费品零售总额为6959.02亿元,同比增长15.1%,比疫情前的2019年同期增长4.9%,两年平均增长2.4%;基本生活类商品稳定增长,限额以上单位饮料类、日用品类、烟酒类和服装类商品零售额同比分别增长47.7%、33%、26.7%、17.3%;消费升级类商品保持较快增长,限额以上单位通讯器材类、金银珠宝类、文化办公用品类、汽车类商品零售额同比分别增长65.6%、62.5%、23.8%、22%;网上零售持续迅速增加,限额以上单位利用互联网实现商品零售额同比增长62.4%,两年平均增长27.3%。

推进粤港澳大湾区国际消费枢纽建设,是广东贸易高质量发展十大工程的重要内容。为此,广东将加快培育完整内需体系,加快培育本土品牌,实施增品种、提品质、创品牌“三品”战略,逐步优化消费供给,释放消费潜力,增强消费动能,提振消费信心,全方面促进消费。

为更好地反映粤港澳大湾区消费行业优秀国产品牌上市企业的情况,关注新生代消费主体的消费趋势,更好地拓展粤港澳大湾区优秀国产品牌的影响力,客观、准确地描述上述上市企业的整体股价表现,时代商学院编制了“大湾区消费品牌指数”。

大湾区消费品牌指数成份股公司的挑选条件为公司总部或主要营运中心设立在粤港澳大湾区九市二区(广州、深圳、珠海、佛山、中山、东莞、肇庆、惠州和江门九个城市,以及香港、澳门两个特别行政区)的A股上市公司,

该指数基日为2015年9月7日,基点为1000点,加权类型为流通股本加权,目前共有118只成分股票,行业分布覆盖十九个行业(申万一级),其中主要权重分布于汽车、餐饮、家电、传媒和服饰五大行业。

前五大成分股分别为比亚迪(002594.SZ)、美的集团(000333.SZ)、海天味业(603288.SH)、格力电器(000651.SZ)、广汽集团(601238.SH),基本囊括了粤港澳大湾区最优质的的消费类企业。

从指数表现来看,从指数基日起,截至2021年12月31日,该指数累计涨幅为177.09%,与同类指数及基准指数相比,大湾区消费品牌指数表现有较显著优势。

中证500主要消费指数(H30254.CSI)是在中证500指数中选取主要消费行业的股票作为样本股,旨在反映这一行业股票的整体表现。同期,中证500主要消费指数累计涨幅为91.25%。

可以看出,大湾区消费品牌指数整体呈波动上升态势,在历经2019年和2020年的持续大涨后,2021年该指数下跌14.33%,跌幅仅次于2018年。

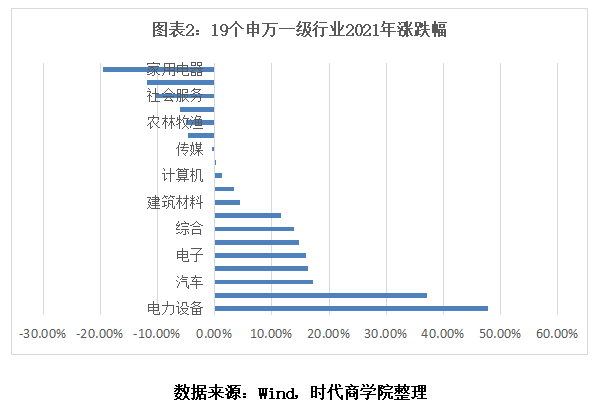

从具体行业市场表现看,2021年,大湾区消费品牌指数涵盖的19个申万一级行业指数有12个上涨,7个下跌。

其中,涨幅位居前五的行业分别为电力设备(47.86%)、基础化工(37.19%)、汽车(17.2%)、建筑装饰(16.39%)和电子(16.04%),跌幅位居前五的行业分别为家用电器(-19.54%)、房地产(-11.89%)、社会服务(-10.27%)、餐饮(-6.01%)和农林牧渔(-4.93%)。

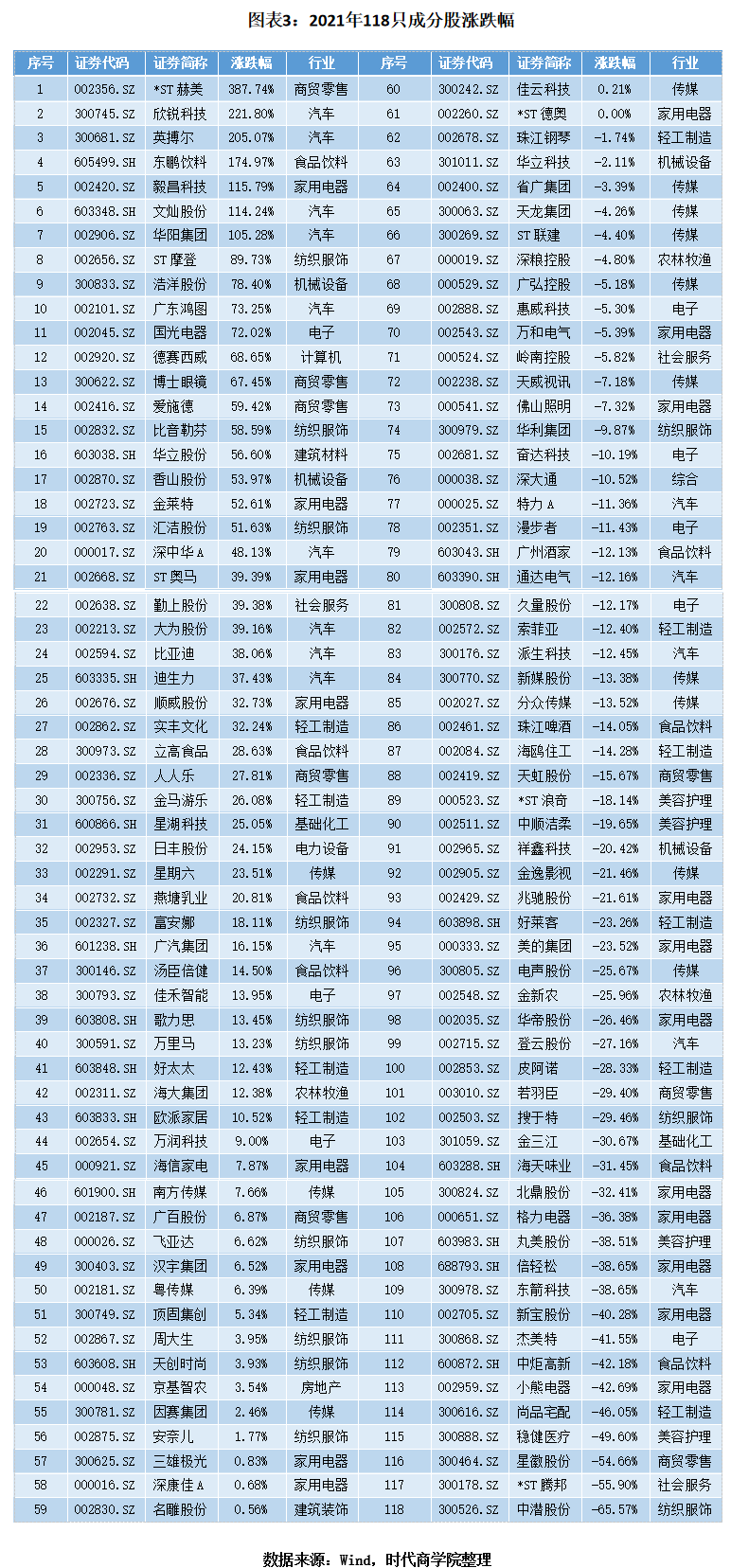

从个股市场表现看,118只成分股中,2021年股价涨幅逾1倍的个股有7只,占比为5.93%;股价涨幅超50%的个股有19只,占比为16.1%;股价涨幅超20%的个股有34只,占比为28.81%;股价涨幅为正的个股有61只,占比为51.69%。

其中,2021年股价涨幅前十的个股有5只属于汽车行业,这5只个股分别为欣锐科技(221.8%)、英博尔(205.07%)、文灿股份(114.24%)、华阳集团(105.28%)和广东鸿图(73.25%)。

在个股跌幅方面,118只成分股中,2021年股价跌幅低于-5%的个股有6只,占比为5.08%;股价跌幅低于-10%的个股有13只,占比为11.02%;股价跌幅低于-20%的个股有29只,占比为24.58%;股价跌幅大于-30%的个股有16只,占比为13.56%。

由于2019年和2020年累计涨幅过大,2021年家电行业个股普遍大跌。小熊电器、新宝股份、倍轻松、格力电器、北鼎股份、华帝股份、美的集团、兆驰股份2021年的股价跌幅均超20%,跌幅分别为-42.69%、-40.28%、-38.65%、-36.38%、-32.41%、-26.46%、-23.52%、-21.61%。

从市值看,截至2021年12月31日,大湾区消费品牌指数的118只成分股市值合计3.43万亿元,平均市值为290.76亿元。其中,市值超1000亿元的上市公司有8家,占比为6.7%,分别为比亚迪(7254.73亿元)、美的集团(5155.82亿元)、海天味业(4427.84亿元)、格力电器(2190.13亿元)、广汽集团(1299.43亿元)、海大集团(1217.63亿元)、分众传媒(1182.82亿元)、华利集团(1039.21亿元);市值在200亿—1000亿元的上市公司有13家,占比为11.02%;市值在50亿—200亿元的上市公司有42家,占比为35.59%;市值低于50亿元的上市公司有55家,占比为46.61%。

从行业看,大湾区消费品牌指数的118只成分股分布在19个行业(申万一级行业),分别为家用电器(19家)、汽车(15家)、传媒(14家)、纺织服饰(13家)、轻工制造(11家)、餐饮(8家)、商贸零售(8家)、电子(8家)、机械设备(4家)、美容护理(4家)、社会服务(3家)、农林牧渔(3家)、基础化工(2家)、房地产(1家)、建筑材料(1家)、建筑装饰(1家)、计算机(1家)、电力设备(1家)、综合(1家)。其中,家用电器行业的上市公司数量位居第一,这与珠三角地区家电产业集群竞争优势密不可分。

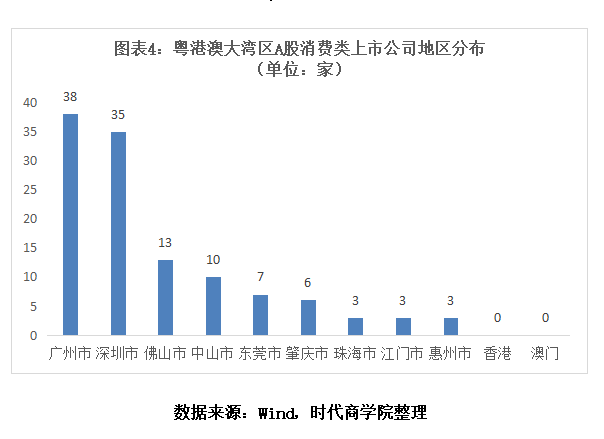

从城市看,118只成分股分散在珠三角9个城市,尚无公司总部或主要营运中心在港澳地区的A股消费类企业。广州市、深圳市、佛山市、中山市、东莞市、肇庆市、珠海市、江门市、惠州市的上市公司数量分别为38家、35家、13家、10家、7家、6家、3家、3家、3家。

值得一提的是,作为广东省的省会城市,广州市有着千年商都的美誉,哺育了独具广府特色的岭南商圈,诞生了广州酒家等一批颇具市场影响力和认知度的本土消费品牌。因而,在消费类上市公司数中,广州市以38家独占鳌头,领先于深圳市一个身位。此外,尽管中山市的GDP落后于东莞市和珠海市,但凭借厨电、家居等产业优势,中山市的消费类上市公司数量领先于东莞市和珠海市,知名消费品牌包括华帝、厨邦、洁柔、奥马冰箱等。

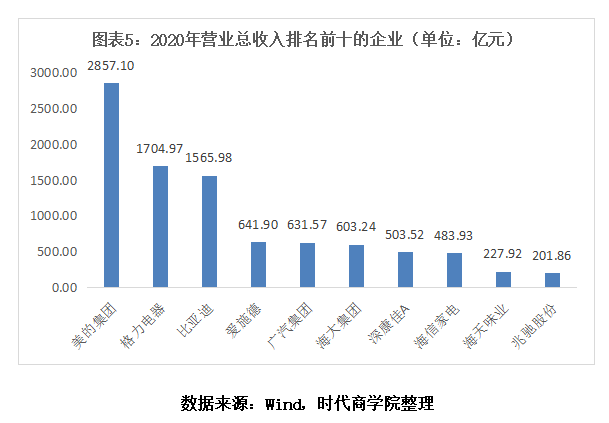

从营业收入规模看,118家成分股中,2020年,营业收入超1000亿元的上市公司有3家,占比为2.54%;营业收入超100亿元的上市公司有19家,占比为16.1%;营业收入超10亿元的上市公司有84家,占比为71.19%;营业收入低于5亿元的上市公司有16家,占比为13.56%。

其中,美的集团、格力电器、比亚迪、爱施德和广汽集团分别以2857.1亿元、1704.97亿元、1565.97亿元、641.9亿元和631.57亿元的营业收入在118家成分股中位居前五。

从净利润规模看,118家成分股中,2020年,净利润超200亿元的上市公司仅2家,分别为美的集团(275.07亿元)和格力电器(222.79亿元),占比仅1.7%;净利润超50亿元的上市公司有5家,占比为4.24%;净利润超10亿元的上市公司有17家,占比为14.41%;净利润超1亿元的上市公司有68家,占比为57.63%;净利润超5千万元的上市公司有81家,占比为68.64%;纯利润是负的上市公司有17家,占比为14.41%。

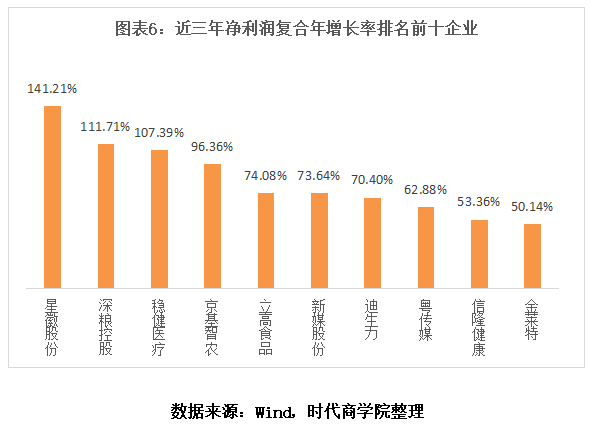

从成长性看,118只成分股的三年(2018—2020年,下同)营业收入复合增速平均值为7.68%,三年净利润复合增速平均值为-22.48%,整体成长性一般。

其中,三年营业收入复合增速超20%的上市公司有20家,占比为16.95%;三年营业收入复合增速超10%的上市公司有44家,占比为37.29%;三年营业收入复合增速为负的上市公司有34家,占比为28.81%。

而三年净利润复合增速超50%的上市公司有11家,占比为9.32%;三年净利润复合增速超15%的上市公司有50家,占比为42.37%;三年净利润复合增速为负的上市公司有51家,占比为43.22%。

从毛利率看,2020年,118只成分股的毛利率均值为29.47%,毛利率超过这一中等水准的上市公司有56家,占比为47.46%。

其中,毛利率超50%的上市公司有17家,占比为14.4%;毛利率超40%的上市公司有26家,占比为22.03%;毛利率低于20%的上市公司有34家,占比为28.81%;毛利率低于5%的上市公司有9家,占比为7.63%。

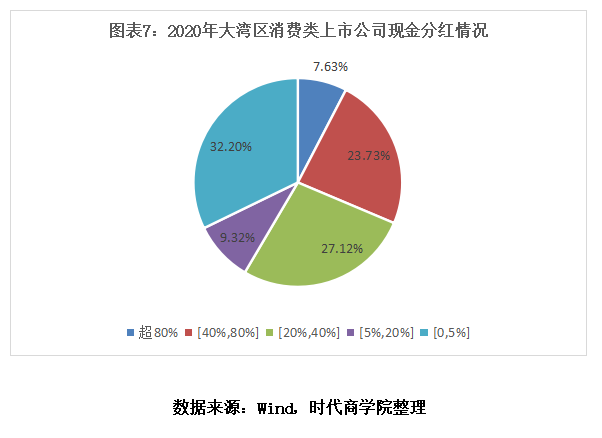

从现金分红情况看,2020年,现金分红比例超80%的上市公司有9家,占比为7.63%;现金分红比例超40%的上市公司有37家,占比为31.36%;现金分红比例超20%的上市公司有69家,占比为58.47%;现金分红比例低于5%或未分红的上市公司有38家,占比为32.2%。

在新的全球竞争环境和产业变迁背景下,全球能源结构转型及双碳政策等带来了新的产业契机。从比较优势看,家电制造是中国为数不多具备显著比较优势的行业。

国内尤其是粤港澳大湾区的家电企业,凭借其多年累计的制造、研发、渠道优势,向光伏、新能源车零部件、医疗等高端工业制造赛道外溢,家电制造产业链地位显著提升。

从生产制造端来看,家电自动化生产经过三十多年的发展已经完全成熟,规模效应为家电公司能够带来成本的显著下降,形成的有突出贡献的公司对产业链上下游议价能力也明显提升。

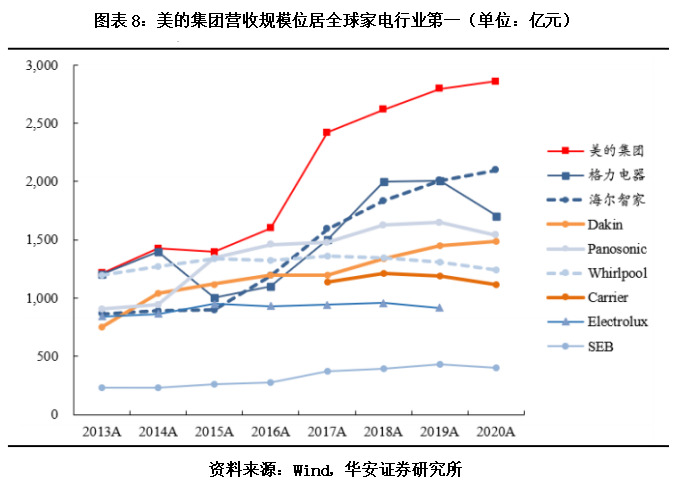

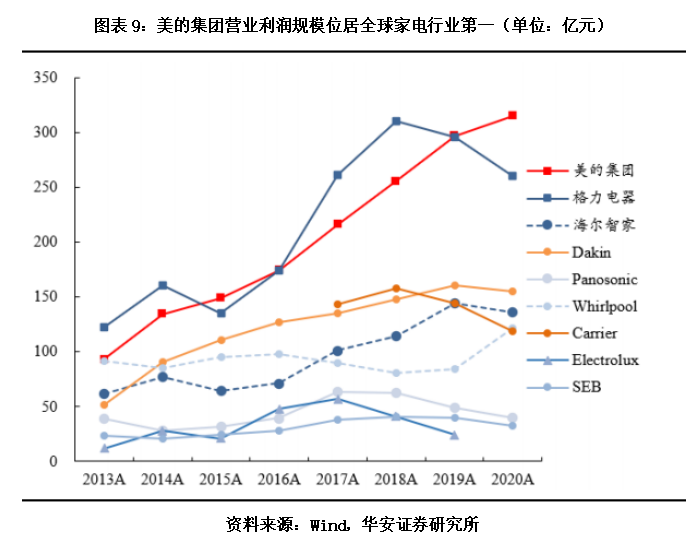

以美的集团为首的家电巨头在全球各地均设有研发中心,全球研发资源相互赋能,拥有多家国家级研发中心、实验室等,研发费用投入巨大,拥有专利数量优势显著,彰显行业强大研发实力。家电厂商在产品和品牌出海的同时,在海外通过收购和投资等方式已完成全球化供应链和生产布局,进一步突显我国家电企业的核心制造优势。

以美的集团为例,该公司业务已从消费者业务延伸到工业板块,实现ToC和ToB并重的双线多年发展,美的集团已成为一家集智能家居事业群、美的工业技术、楼宇科技事业部、机器人与自动化事业部、数字化创新业务五大板块为一体的全球化科技集团,产品及服务惠及全球200多个国家和地区约4亿用户。2020年,美的集团实现营业收入2857亿元,归母净利润达272亿元,位居全球家电行业之首。

目前,美的集团通过产业链上下游延伸,布局新能源车核心部件和工业机器人等ToB业务,利用先进的企业治理经验、扎实的智能制造能力、充沛的资金实力和广阔的销售经营渠道加以赋能,推动能力圈外移,不断拓宽护城河,新兴起的产业业务发展未来可期。

2020年12月,中央经济工作会议确定了“我国二氧化碳排放力争2030年前达到峰值,力争2060年前实现碳中和”的目标,并将“做好碳达峰、碳中和工作”列为2021年八项重点任务之一,“碳达峰、碳中和”已成为中国现代化建设的核心议题。

绿色交通是“双碳”目标实现的重要环节,倡导绿色出行,推广新能源汽车是目前绿色交通的主要政策方向。新能源汽车替代传统燃油车能够大大降低交通运输行业碳排放量,发展新能源汽车是实现“碳中和”的重要环节。

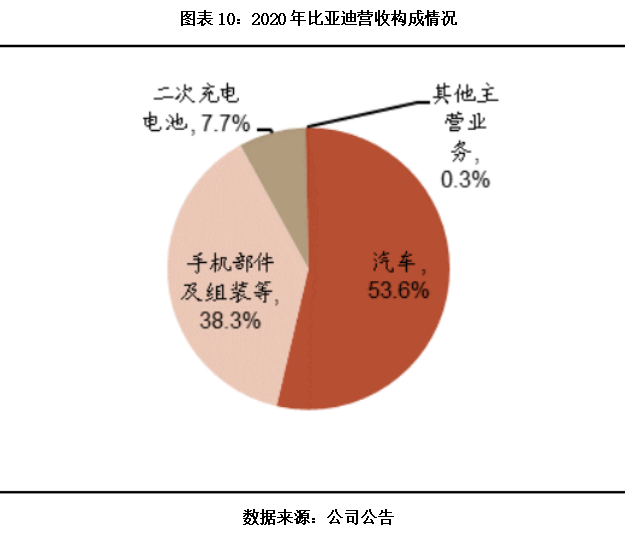

比亚迪成立于1995年,并于2003年成为全世界第二大电池供应商,同年收购秦川汽车正式进军汽车行业。经过26年发展,各板块相互协同,现在比亚迪已成长为国内汽车领域的自主龙头、国内第二大动力电池供应商。汽车业务成为该公司的主体业务,2020年营收占比超五成,手机、电池业务收入占比分别为38.3%、7.7%。

具体来看,1998年,比亚迪从电池起家,凭借半人工-半自动的生产模式,占领全球40%的镍镉电池市场;2002年开始代工手机,基于原有客户优势,业务从手机电池拓展到代工手机;进军汽车,凭借电池技术优势,公司超前布局新能源汽车,2008年推出第一辆新能源车F3DM;拓展光伏,2007年比亚迪筹划进入光伏产业,将汽车车身板技术应用于光伏,现在已经拓展到巴西、南非等100多个国家;云轨启航,2016年发展云轨,国内外同步拓展,在菲律宾、巴西、摩洛哥等地均有拓展。如今,比亚迪各业务之间相互协同,建立起“电池-手机-汽车-光伏-云轨”生态产业链。

值得一提的是,由于各个车企对新能源车的布局时间、技术水平等存在一定的差异,与燃油车相比,新能源车企头部集中度更强。

根据乘联会数据,2021年1-11月,比亚迪新能源乘用车零售销量排名第一,在11月电动轿车销量排名前5中,该公司秦、汉、海豚分别占据第2、3、5名,在11月电动SUV零售排名中,该公司宋、唐、元分别占据第2、4、6名。

作为上市定制家居的头部企业,索菲亚拥有极其辉煌的历史,并长期被投资者作为价值投资的典范。

索菲亚成立于2003年,并于2011年在深交所成功上市。作为国内定制衣柜第一大品牌,该公司自2013年启动大家居品牌发展的策略,分别于2014年、2017年进军定制橱柜和定制木门行业,其中橱柜采用“司米”品牌,木门采用“索菲亚”、“华鹤”双品牌。2020年,索菲亚进一步将品牌战略升级为“柜类定制专家”,并于2020年9月推出聚焦大众市场的品牌“米兰纳”,稳步发展成为品牌、渠道、产品的优点突出的定制行业领导者之一。

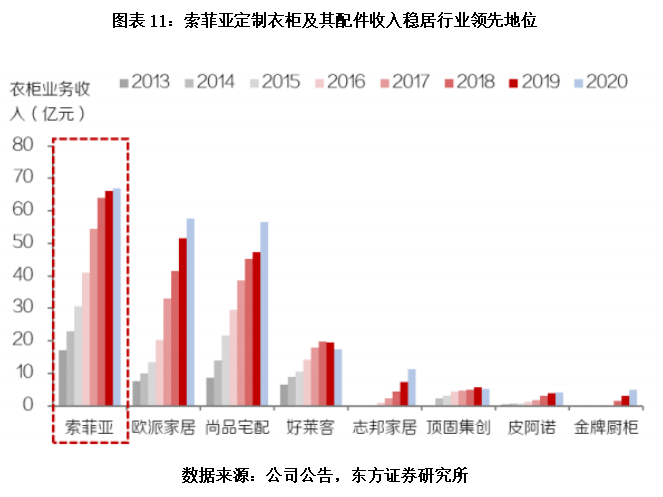

依托品牌、渠道、产品的优点,索菲亚营业收入迅速增加,2020定制衣柜及其配件业务实现收入67.02亿元,近五年年均复合增速约16.87%;以衣柜行业市场规模1209亿元为基数,推测该公司市占率约为5.5%,位居行业首位,龙头优势地位稳固。

从销售渠道看,索菲亚柜类定制经销商专卖渠道优势突出,门店数量、单店收入均处于行业领头羊。据东方证券研报,截至2020年底,索菲亚柜类定制经销商数量已达1652位,经销商专卖店数量已达2719家,覆盖全国超过1800个城市和区域,测算2020年平均单店提货额约203万元/家(可比公司同期平均约138万元/家),索菲亚柜类定制门店数量、单店收入规模均处于行业领头羊,零售渠道优势突出。

展望中长期,预计未来衣柜行业中,以旧房翻新为主的零售渠道仍为推动行业增长的重要驱动来源。多渠道引流、改善转化率以及提升客单值将成为未来索菲亚柜类定制零售渠道增长的重要推动力,该公司仍将继续于渠道、品牌、产品侧综合发力。

文化娱乐消费是社会消费的重要组成部分。在居民的消费结构中,近年来文化娱乐消费的比重不断上升。

尤其是Z世代追求“沉浸化”、“共情式”的娱乐体验,使得演出、电影、展览、密室逃脱、剧本杀等成为他们最喜欢的线下娱乐活动。

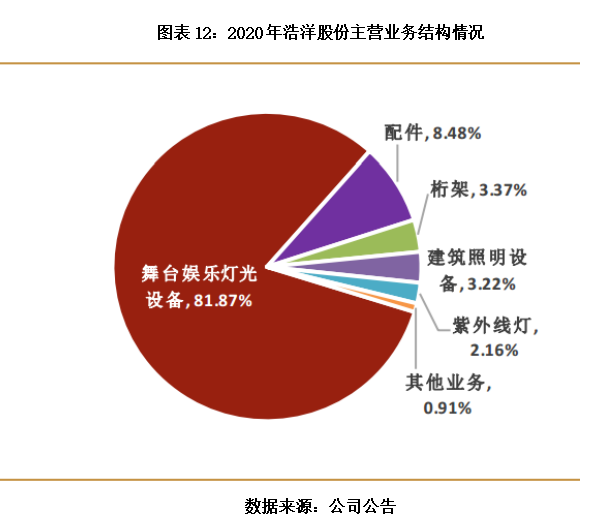

浩洋股份(300833.SZ)是全球舞台灯光设备行业领先企业,主要是做舞台灯光设备的研发、生产、销售,是影视灯光设备行业“制造业单项冠军培育企业”,规模全球前三,产品主要定位于海外高端市场。

凭借珠三角的产业聚集效应,浩洋股份在研发人才和供应链配套方面形成优势,研发制造能力全球领先,对产品交付有较强的把控力。同时该公司前瞻布局,2014年通过整合法国雅顿补强公司高端品牌渠道,成为国内唯一拥有国际一线品牌的全球化公司。

中期看,作为当前业内唯一实现独立上市的企业,浩洋股份有实力不断整合资源、提升市占率、重塑行业格局。长期看,该公司有望凭借技术复用和规模优势进军市场空间更大的中高端领域。

从业绩看,2015年到2019年,浩洋股份规模增长较快,营业收入规模从4.3亿元增长至8.5亿元,复合增长率为18.2%;归属母公司净利润从6342万元增长至2亿元,复合增长率为32.8%。

不过,2020年,受新冠疫情影响,舞台演艺行业业务开展受限,该公司营业收入规模同比下滑52.7%,归母净利润下滑55.1%。2021年前三季度,其业绩逐渐回升,营业收入和归母净利润分别同比增长30.22%和38.62%。

值得一提的是,疫情期间,浩洋股份积极进行新品研发储备,在需求复苏的背景下积极推出新品,保证产品领先;同时着手主推品类下沉,从高端市场向中高端市场进行拓展,在技术复用和规模优势基础上继续做大规模,同时保持比较高的毛利水平。

目前,该公司已推出SMART系列新产品,试水国内中高端市场;未来该公司在海外中高端市场也将陆续投放产品和资源。未来随着海外疫情消退,外国政府陆续对户外演出集会解除了行政禁令,预计舞台灯光的海外需求将逐步恢复,带来业绩拐点。